En las últimas sesiones hemos asistido a una desescalada en las tensiones comerciales mundiales, poniendo el foco en la contienda entre China y EE. UU., algo que las bolsas agradecen y aprovechan aliviadas temporalmente. Donald Trump ha pisado el freno, a mi juicio condicionado por la reacción del mercado de bonos, que no se ha comportado precisamente como podría esperarse. Hoy parece que las rentabilidades de los bonos se relajan también, pero debemos tener en cuenta que en pocas sesiones la rentabilidad del bono del tesoro estadounidense a 10 años ha subido más de 50 puntos básicos.

El presidente anunció el miércoles en su cuenta Truth Social que autorizó una pausa de 90 días y una reducción del arancel recíproco durante este período, del 10%, para más de 75 países. Según el presidente, estos países han mostrado interés en discutir temas comerciales con su administración. Bien diferente ha sido su respuesta para el gigante asiático, pero de momento el mercado lo da por bueno.

De este modo, el rebote en las bolsas sigue tomando cuerpo, pero todavía estamos lejos de un nuevo “status quo” comercial mundial, y la volatilidad de los mercados, aunque dando tregua, no se va a evaporar en un par de semanas, máxime cuando los inversores están expuestos a cualquier golpe de teclado en la red social de Donald Trump, o por qué no, a una respuesta todavía más agresiva del gobierno chino. No es Donald Trump el único actor, que junto con Scott Bessent, ha intentado mostrar en las últimas semanas cierta indiferencia por los mercados bursátiles, hablando abiertamente de que le preocupa más Main Street que Wall Street.

No parece que el comportamiento de los bonos les haya gustado demasiado, por lo que debemos de vigilar de cerca su comportamiento, y puede ser en cierta forma nuestra brújula del estado de ánimo de Donald Trump.

Un potente rebote, pero sólo eso

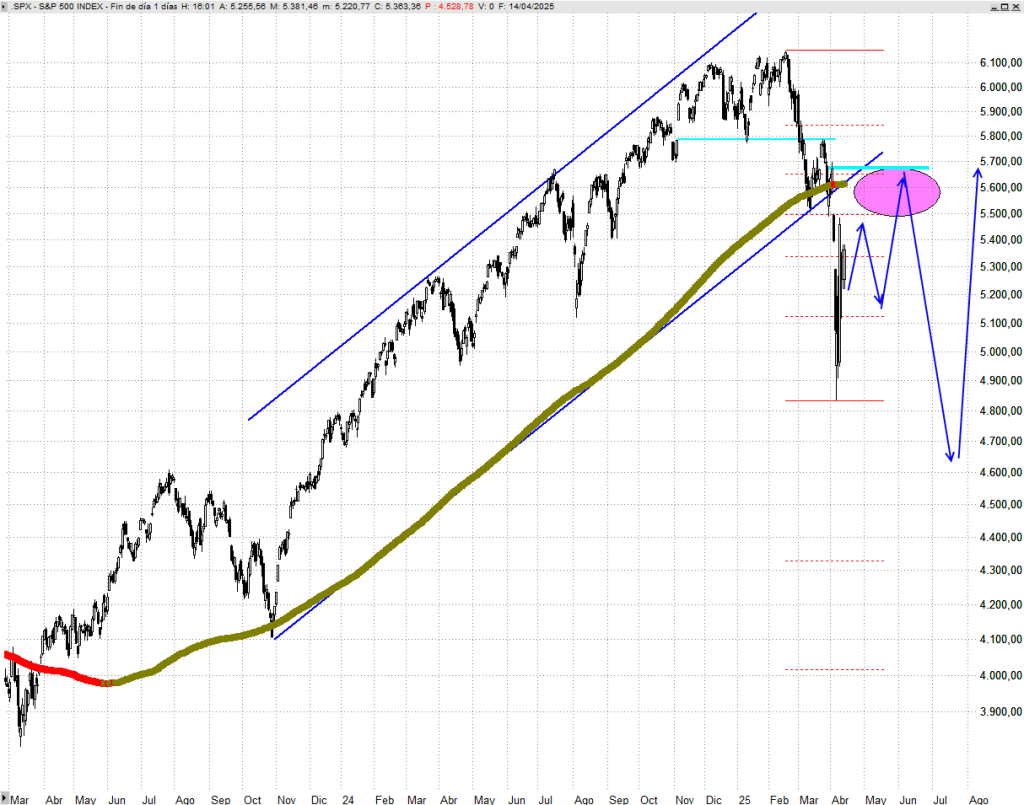

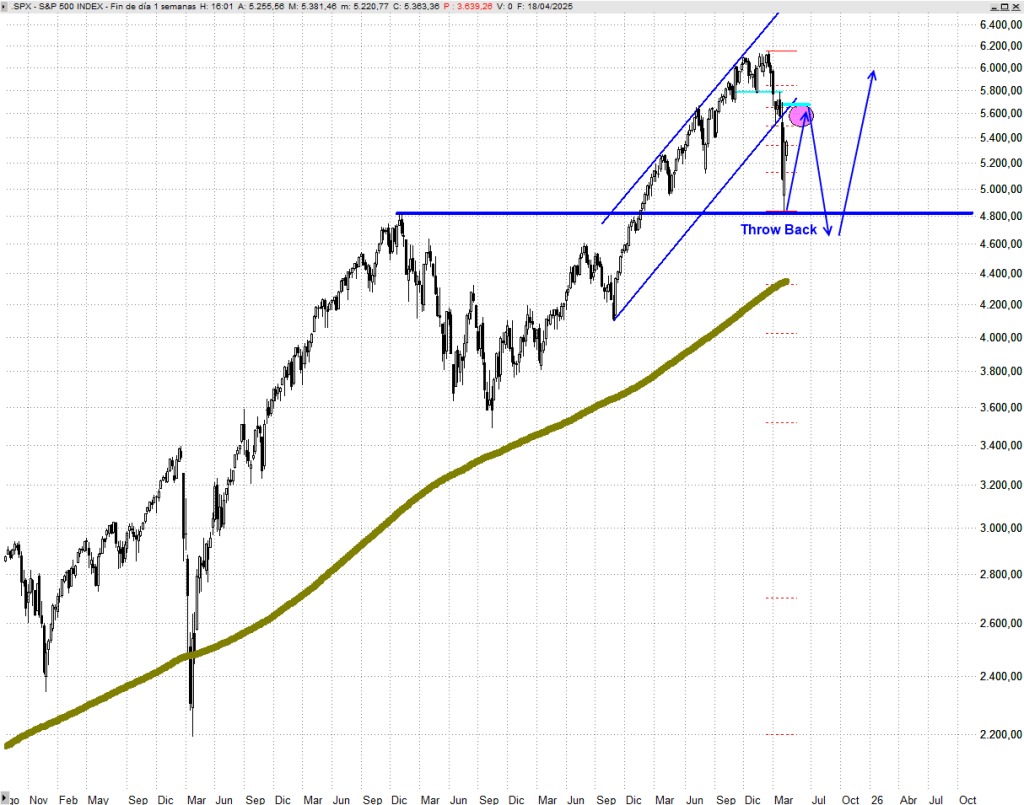

En lo que respecta al rebote, por el momento es solo eso, un rebote. No tenemos argumentos sólidos para pensar que una vez que concluya no vamos a ver nuevos mínimos, o al menos un retesteo de estos. Desde el punto de vista técnico no consideraré que hayamos visto suelo mientras no se recupere de forma general al menos el 61,8% de retroceso de Fibonacci de toda la caída desde los máximos históricos. Hablamos de recuperar niveles como los 41.825 puntos de Dow Jones o los 5.646 puntos de S&P 500. Y ya puestos a exigir, pediría un empujoncito a mayores para recuperar los niveles previos a la puesta en escena del “día de la liberación”, al anuncio de los llamados aranceles recíprocos al cierre de la sesión del día 2 de abril, que pasará a los anales bursátiles.

Los huecos bajistas del “día de la liberación” deben cerrarse

El día 3 las bolsas abrieron con amplios huecos bajistas, huecos abiertos ligeramente por encima del nivel 61,8% de recuperación, desde los 42.225 puntos de Dow Jones Industrial y los 5.670 puntos de S&P 500. No parece fácil a priori que lo pueda superar en lo que se conoce como formación en “V”. Su superación sería una gran noticia para los alcistas, una señal de fortaleza, que del mismo modo que ahora la incertidumbre no invita a tomar posiciones a largo plazo, provocaría un efecto FOMO (fear of missing out), un potencial pánico comprador, que podría borrar las pérdidas del mapa. No es el escenario que considero más probable, pero ya sabemos los que llevamos muchos años en esto, la facilidad que tiene el mercado para cambiar de humor de un día para otro, que es al final lo que provoca las sanas correcciones en tendencia y pillar con el pie cambiado a la mayoría de inversores.

Escala aritmética, la bolsa es caprichosa

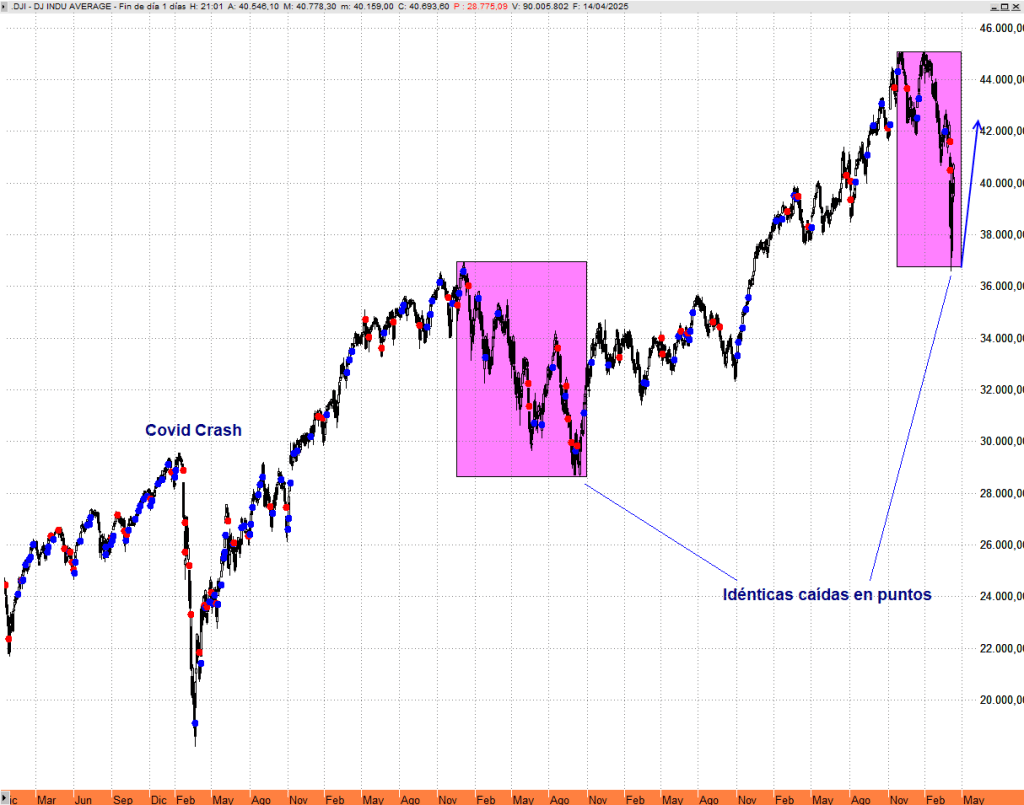

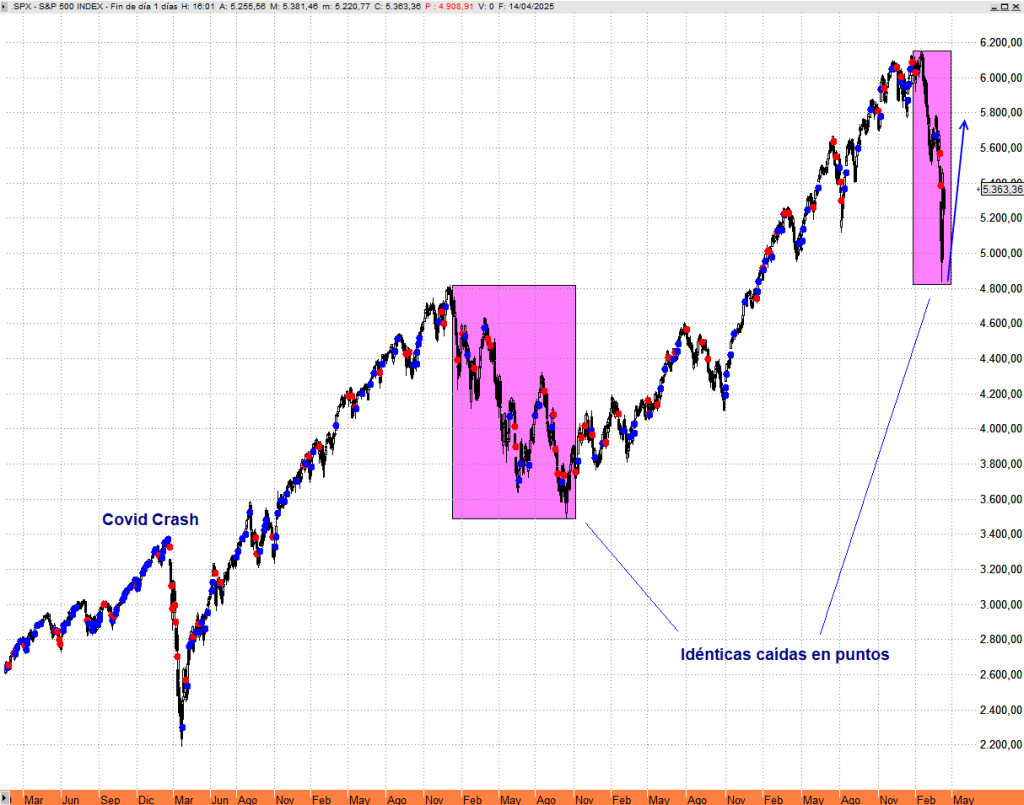

Ya digo que no confío en que hayamos visto mínimos, que me siento cómodo con la exposición a bolsa que mantengo y que no tengo ninguna prisa por aumentarla, pero para aquellos que esperan una corrección proporcional a la que se formó durante buena parte de 2022, decirles que, en escala aritmética, en puntos, ya se ha producido la igualdad, y si no compruébenlo por ustedes mismos en los casos de los citados Dow Jones Industrial y S&P 500. Curioso, ¿no?

Puede ser un argumento para ser optimistas, pero sería lanzar las campanas al vuelo, y yo desde luego no lo voy a hacer mientras el hueco bajista del “día de la liberación” no sea cerrado. Sabemos también por experiencia, que en grandes caídas es cuando se ven las mayores subidas en escasas sesiones, es decir rebotes potentes construidos con pies de barro.

De hecho, en un artículo previo indicaba que, si caían soportes, veríamos un throw back hacia los máximos intermedios marcados en 2022, algo que ya ha sucedido, y que debería de verse como algo normal en una tendencia de largo plazo. Pero también esperaba que el S&P hubiera alcanzado los 4.640 puntos. Mientras no muestre la fortaleza que le exijo al mercado cerrando huecos, es algo que seguiré esperando.

El dolor necesario: por qué las caídas fuertes son una bendición disfrazada para el inversor a largo plazo

Para terminar, tratando de sacar el lado bueno a las potentes caídas del mercado de las últimas semanas, vamos a tomar conciencia de lo que nos enseña el mercado. Pocas cosas son tan pedagógicas en la vida del inversor como una caída fuerte del mercado. No hablo de un recorte puntual ni de una corrección técnica del -10%, sino de esas sacudidas que hacen temblar las convicciones, las manos y las carteras. Caídas que nos despiertan de la complacencia, que nos obligan a mirar dentro y a responder la única pregunta que realmente importa: ¿cuánto riesgo soy capaz de soportar?

Estas fases, aunque emocionalmente duras, son esenciales para la maduración financiera del inversor. Nos enfrentan con la realidad de que el riesgo no es una estadística, sino una experiencia personal. Y solo viviéndolo en primera persona somos capaces de conocer nuestros límites reales. No los teóricos, no los que ponemos en una hoja de cálculo, sino los que nos hacen dudar, querer vender, incluso abandonar el mercado.

Ahí es donde una buena planificación brilla.

Una cartera equilibrada no es un lujo, es una necesidad. No para maximizar beneficios en años de bonanza, sino para evitar ser expulsado del mercado cuando llega la tormenta. Porque el verdadero secreto del éxito inversor a largo plazo no es acertar siempre, sino permanecer invertido. Y para ello, hay que soportar emocional y financieramente las caídas.

El test de estrés emocional

Las caídas fuertes actúan como un test de estrés emocional. Nos muestran, sin filtros, si llevamos más riesgo del que podemos tolerar. Si la caída del 20% en nuestra cartera nos quita el sueño, si nos sorprende mirando los precios cada hora, si sentimos la tentación de vender en el peor momento… entonces, ese no era nuestro nivel de exposición. Y cuanto antes lo sepamos, mejor.

Lo que no queremos es descubrirlo con 65 años, a las puertas de la jubilación, con una cartera arriesgada que no fuimos capaces de mantener cuando más lo necesitábamos.

La importancia de diversificar con propósito

La diversificación no se trata de tener muchos activos, sino de tener los adecuados. Aquellos que permiten combinar rentabilidad y estabilidad para que la cartera funcione en distintos entornos. Una cartera equilibrada es aquella que te permite aguantar, no solo ganar cuando todo sube.

El papel de los activos refugio, la gestión de la liquidez, el ajuste de pesos entre renta fija y variable, entre mercados desarrollados y emergentes, entre estilos de inversión… Todo ello no es una teoría académica: es lo que marca la diferencia entre un inversor que sobrevive y uno que abandona.

Conclusión: abrazar la caída como maestro

El inversor experimentado no desea las caídas, pero las respeta. Sabe que forman parte del camino. Que no hay rentabilidad sin volatilidad. Y que no hay progreso sin incomodidad. Las correcciones profundas son recordatorios saludables de que el mercado es impredecible, pero nuestras decisiones no tienen por qué serlo.

Así que, si estás viviendo una caída dura, aprovéchala. Aprende de ella. Ajusta si hace falta. Y, sobre todo, recuerda: tu mayor riesgo no es la volatilidad. Es no tener una cartera que puedas mantener cuando llega.

Porque si no puedes permanecer invertido, entonces nunca recogerás los frutos del largo plazo.

«No se trata de predecir la tormenta, sino de construir un barco que la aguante.»

Deja un comentario