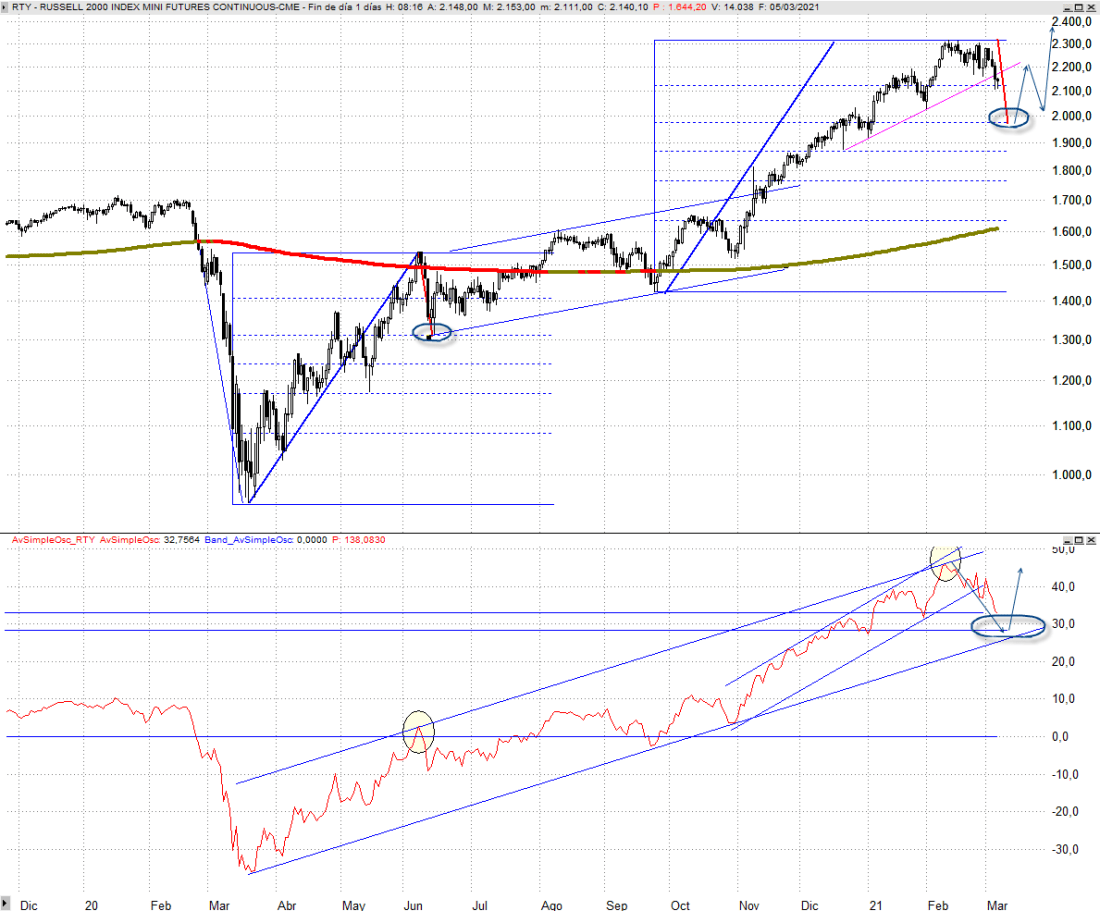

Volvemos a tomar como referencia el Russell 2000 para tener pistas sobre la posible evolución de los mercados en próximas semanas. Hablábamos el pasado día 21 de febrero sobre su magnífica evolución en los últimos meses, superando en rentabilidad incluso al Nasdaq 100, lo que había generado una sobrecompra histórica. Suele ser propio de los primeros tramos de una gran reconstrucción acumular tamaña sobrecompra, lo que es un gran punto a favor de cara a próximos años.

Podemos identificar dos segmentos destacables, del 63% cada uno, en la subida con una corrección continua entre ellos. Estos dos tramos son idénticos proporcionalmente hablando. A corto plazo lo más reseñable es que, tras igualar el primer tramo al alza, ha entrado en fase de corrección y pierde ya la directriz de aceleración que discurría por los 2.150 puntos, lo que abre la puerta a más caídas en próximas sesiones. Podríamos estar ante un tramo correctivo proporcional al visto en junio del pasado año, lo que podría llevarnos hacia la zona de los 1.977 puntos. Ese entorno coincidiría con un retroceso 38,2% de la serie de Fibonacci del tramo alcista originado el pasado septiembre.

Tendría sentido que se dirigiera a ese entorno antes de tratar de retomar las subidas mientras los mercados aprenden a convivir con un aumento de la pendiente de la curva de rentabilidades de la deuda del gobierno de EEUU. Por debajo de los 1.977 puntos ya hablaríamos de una corrección de orden mayor, pero por el momento esperamos que una vez que concluya los alcistas van a tomar el mando, puesto que, hasta el momento, únicamente estamos asistiendo a un movimiento correctivo que está sirviendo para aliviar su sobrecompra histórica, algo que parece del todo lógico.

Por debajo de los mínimos de ayer, los 2.106 puntos, vigilaríamos como próximo soporte destacable los 2.050 puntos, que tampoco nos sorprendería que fuera ya suficiente ajuste para poner freno a las caídas. No podremos hablar de que se alejan los riesgos bajistas mientas no supere a cierre de una sesión los 2.267 puntos.

Como referencia podemos vigilar también el diferencial de su cotización con la media de 275 sesiones, equivalente a la media de 55 semanas. Este diferencial define un perfecto canal y a corto plazo se aproxima ya a su base por debajo del 30%, lo que es un alivio al menos temporal de su sobrecompra histórica. Hemos hablado en numerosas ocasiones de que no solo hay que fijarse en la variable «precio», sino también en «tiempo», que es la segunda variable de un gráfico de cotizaciones. Pues bien, en términos de tiempo todavía es perfectamente sostenible su sobrecompra en lo que a plazos medios se refiere. A corto plazo esta sobrecompra, con las actuales caídas, ya podemos decir que no existe.