La agresiva respuesta de la FED al estallido de la crisis financiera de 2007 cambió el mundo tal y como lo conocíamos. La implementación de una serie de programas e instrumentos para respaldar con emergencia la liquidez de las instituciones financieras y fomentar mejores condiciones en los mercados provocaron un cambio significativo en el balance de la Reserva Federal. La influencia de la FED en la economía global y en los mercados bursátiles ha sido desde entonces cada día mayor. Los banqueros centrales fueron sometidos a un dificilísimo test de estrés, del que salieron victoriosos y con un enorme aprendizaje en la mochila que ha servido para capear el Covid-Crash a enorme velocidad. No han andado con chiquitas.

Test de estrés para los banqueros centrales

La Reserva Federal y otros bancos centrales reaccionaron ante la profundización de la crisis en el otoño de 2008, no solo abriendo nuevas líneas de liquidez de emergencia, sino también reduciendo las tasas de interés de política a casi cero y tomando otras medidas para aliviar las condiciones financieras. Se esperaba que estas respuestas rápidas y agresivas amortiguaran el impacto en la economía al reducir el costo de los préstamos para los hogares y las empresas, alentándolos así a seguir gastando.

Sin embargo, dada la gravedad de la recesión, se hizo evidente que la reducción de las tasas de política monetaria a corto plazo y el intento de moldear las expectativas no bastarían por sí solos para contrarrestar los efectos macroeconómicos de los shocks financieros. De hecho, una vez que la Reserva Federal redujo la tasa de interés de los fondos federales a cero, no fue posible una mayor relajación de la política convencional. La Reserva Federal necesitaba utilizar métodos alternativos para aliviar las condiciones financieras y fomentar el gasto. Por lo tanto, para reducir las tasas de interés a más largo plazo, como las de las hipotecas, la Reserva Federal inició compras a gran escala de valores a más largo plazo, específicamente valores del Tesoro, valores respaldados por hipotecas (MBS) de agencias y deuda de agencias. En el proceso, la FED suministró alrededor de $1,2 billones de saldos de reserva al sistema bancario, un gran aumento del nivel normal de alrededor de $15 mil millones durante los años previos a la crisis. Por tanto, podemos deducir que la FED ya no solo controla los tipos a corto plazo, sino que también interviene en el mercado para reducir los tipos a largo recurrentemente.

No fue hasta la reunión de diciembre de 2015 cuando el Comité Federal de Mercado Abierto (FOMC, por sus siglas en inglés) decidió que las condiciones económicas y las perspectivas justificaban el inicio del proceso de normalización de la política y el Comité votó para elevar el rango objetivo de la tasa de fondos federales, el primer cambio desde diciembre 2008. Los mercados bursátiles sufrieron ciertos vaivenes unos meses, antes y después del proceso de normalización, pero rápidamente retomaron el pulso a las subidas originadas en el suelo de 2009, que no encontró techo hasta precisamente el estallido de la pandemia.

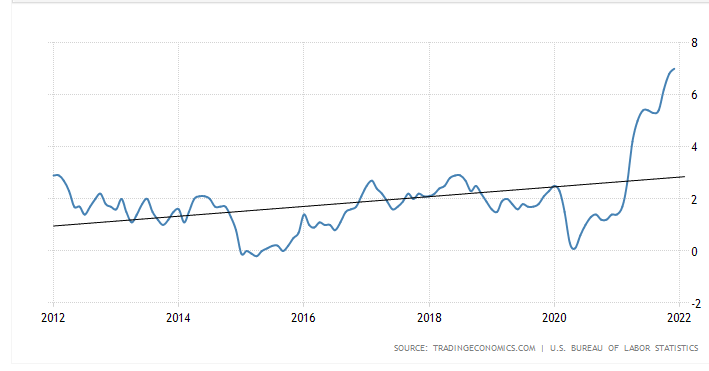

Ahora todo ha sido más rápido y más bestial en cuanto a cifras. El shock lo requería. La Fed ha aumentado su balance en más $4 billones desde la aparición de la pandemia y ya ha sugerido una primera subida de tipos en marzo (de las tres o cuatro previstas, inicialmente, para 2022) ante la presión que la inflación lleva ejerciendo meses sobre las economías occidentales.

Los banqueros centrales se enfrentan ahora a otra complicada encrucijada. Hasta ahora han confiado en una inflación transitoria, centrándose en la recuperación y en la búsqueda del pleno empleo, pero, a decir verdad, ya no parece que lo tengan tan claro. Esa es la mayor amenaza a la que se enfrentan los mercados, que desaparezca la palabra transitoria de su discurso y que para mantener a raya la inflación los bancos centrales se vean obligados a mayores subidas y más rápidas de tipos, lo que previsiblemente dañaría a las bolsas. Que suban gradualmente, que “de momento” es lo que se espera, no tiene por qué ser malo para las cotizaciones.

Una mayor sensibilidad a la inflación reduciría la capacidad de los bancos centrales para proteger a la economía de futuros shocks.

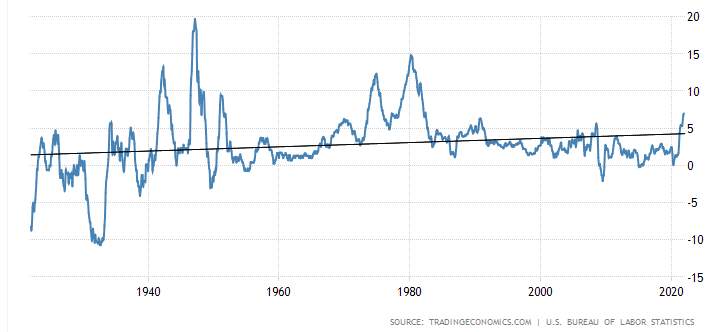

Los bancos centrales de todo el mundo han estado trabajando durante 40 años para reducir la inflación a niveles en los que las empresas y los hogares puedan ignorarla en gran medida al tomar decisiones sobre el futuro. Las expectativas de inflación han estado bien ancladas en niveles bajos, por lo que perder el ancla sería un serio revés para la economía mundial. Elevar las expectativas para un periodo largo de tiempo supondría un largo proceso de aprendizaje y las empresas y familias ya no podrían ignorar la inflación en sus actuaciones al gastar, formalizar contratos o realizar inversiones, lo que aumentaría las probabilidades de que la inflación se mantuviera más persistente. Una mayor sensibilidad a la inflación reduciría la capacidad de los bancos centrales para proteger a la economía de futuros shocks. Por tanto, parece imprescindible controlar la inflación para volver a estar preparados para lo que pueda venir, además de todas las consecuencias que conlleva en el día a día.

Los inversores tras estos dos grandes eventos históricos, la crisis financiera de 2007 y el Covid-Crash, han ganado una enorme confianza en el respaldo de los bancos centrales. Se ha creado una red de seguridad que está en juego, por eso es vital para todo el mundo que la inflación vuelva a ser anclada a unas expectativas bajas.

En 2015 la inflación estaba bajo control, anclada al objetivo del 2% como algo sano para la economía. Eso permitió que la FED pudiera mantener estable su balance hasta prácticamente el inicio de la pandemia. La situación ahora se antoja diferente, y si se ve obligada a reducir drásticamente el balance provocaría seguramente turbulencias en los mercados. Será un elemento a controlar muy de cerca.

Lo que vaya a suceder nadie lo sabe. La FED hasta ahora ha confiado en que la propia desaceleración del crecimiento juegue a su favor en términos de inflación, pero están empezando a mostrar desconfianza, y eso tampoco es bueno para los mercados. Con todo, las bolsas han arrancado el año con dudas, pero de momento siguen manteniendo intactas sus opciones de seguir avanzando. En todo caso, a las actuales valoraciones, ya no es momento de ser agresivo con las compras, sino más bien de ser defensivo. Es evidente que las bolsas han perdido momento, y que en caso de subidas serán probablemente con vaivenes, en un movimiento lateral alcista propio de una fase de agotamiento.

Los mínimos de esta semana creo que son una referencia muy importante de lo que pueda venir, una línea divisoria entre un escenario de continuidad alcista y uno correctivo más amplio, por lo que deben ser vigilados como soporte. En caso de que cedan desde Trader 35 Investment reduciremos exposición en aras de cuidar una preciosa liquidez que cobrará protagonismo cuando menos se espere.

¡Salud para todos!

Suscríbete: Introduce tu correo electrónico para recibir avisos de nuevas entradas.

Una respuesta a «La importancia de mantener anclada la inflación»

[…] La importancia de mantener anclada la inflación […]

Me gustaMe gusta